“内部资料”不得对外公开引用

内部期刊准印证号:CTN2012—003

(纺织计划统计通讯)

(2020)第 7 期

总第 1238 期

主管单位:中国纺织工业联合会

2020 年 7 月 29 日

(每月第四周周三)印发

主办单位:中国纺织规划研究会、中国纺织建设规划院

———————————————————————————————————————

目 录

宏观信息:2020 年 6 月全国规上纺织工业增加值增长 3.2%

2020 年 6 月我国出口纺织品服装 290.315 亿美元

2020 年 1-5 月中国服装行业经济运行情况简报

2020 年 1-5 月化纤行业终端需求恢复低于预期

2020 年 1-5 月家纺行业运行分析

2020 年 1-5 月份印染行业经济运行分析

2020 年 1-5 月新疆纺织品服装出口下降 32.57%

行业数据:2020 年 1-5 月纺织工业经济指标完成情况汇总表

2020 年 1-5 月纺织工业经济指标分行业完成情况

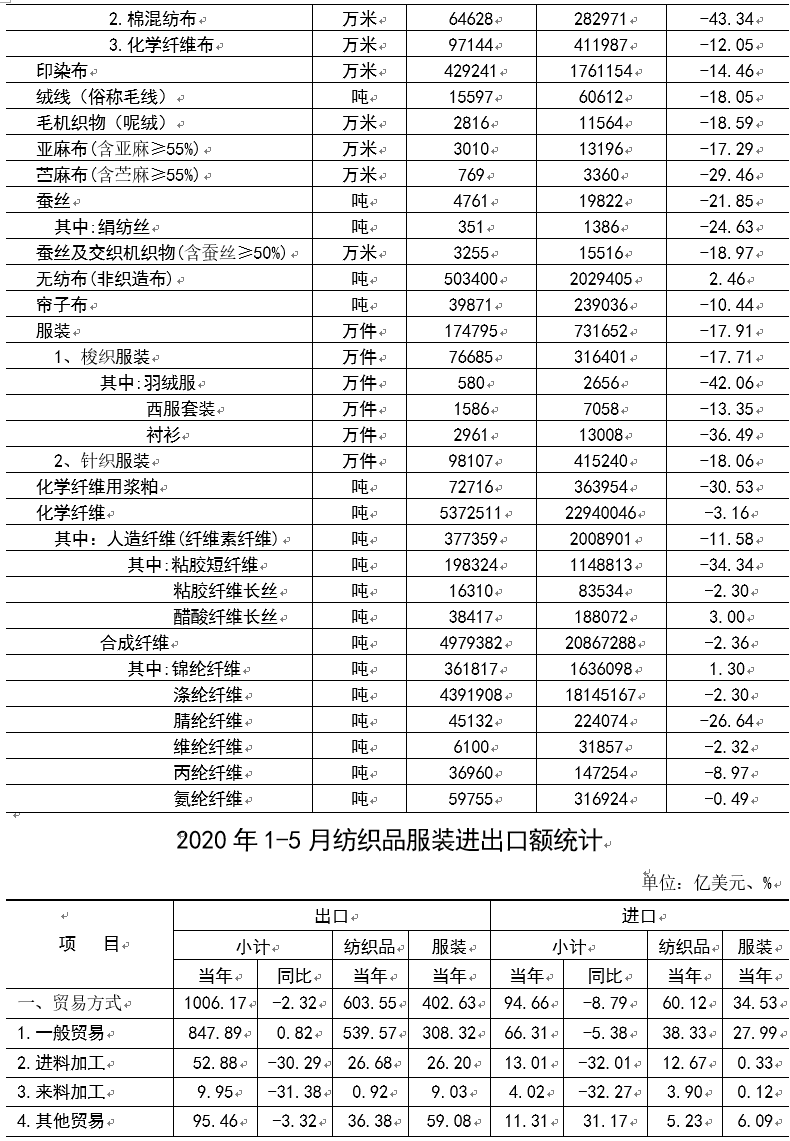

2020 年 1-5 月纺织工业产品产量完成情况

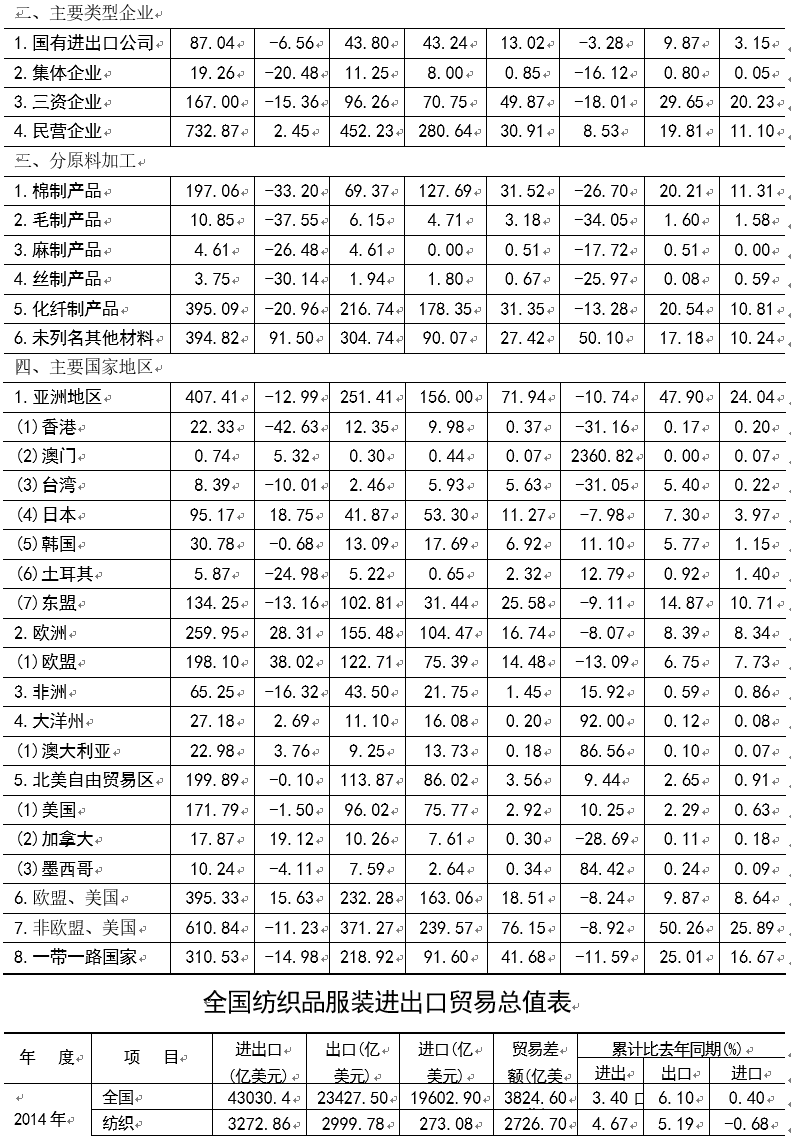

2020 年 1-5 月纺织品服装进出口额统计

全国纺织品服装进出口贸易总值表

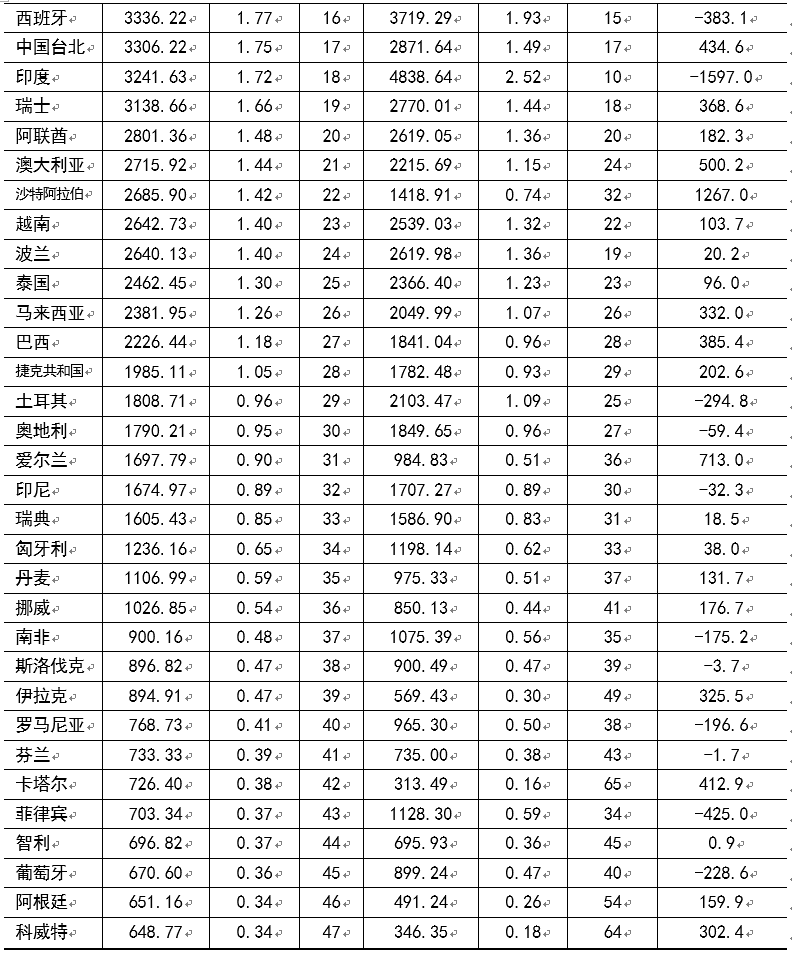

主要国家 2019 年货物进出口贸易简况

——————————————————————————————————————

宏观信息:2020 年 6 月全国规上纺织工业增加值增长 3.2%

据国家统计局消息,6 月份,我国规模以上工业增加值同比实际增长 4.8%(以下增加值

增速均为扣除价格因素的实际增长率),增速较 5 月份加快 0.4 个百分点。从环比看,6 月

份,规模以上工业增加值比上月增长 1.30%。1-6 月份,规模以上工业增加值同比下降 1.3%。

分门类看,6 月份,制造业增长 5.1%,增速回落 0.1 个百分点。分经济类型看,6 月份,

国有控股企业增加值同比增长 4.9%;股份制企业增长 5.0%,外商及港澳台商投资企业增长

4.2%;私营企业增长 4.8%。分行业看,6 月份,41 个大类行业中有 26 个行业增加值保持同

比增长。纺织业增长 3.2%,化学原料和化学制品制造业增长 4.0%。分地区看,6 月份,东

部地区增加值同比增长 5.4%,中部地区增长 4.7%,西部地区增长 4.6%,东北地区增长 6.9%。

分产品看,612 种产品中有 355 种产品同比增长。

6 月份,工业企业产品销售率为 97.8%,比上年同月提高 0.5 个百分点;工业企业实现

出口交货值 10650 亿元,同比名义增长 2.6%。

2020 年 6 月我国出口纺织品服装 290.315 亿美元

出口:据统计,2020 年 6 月我国出口纺织纱线、织物及制品 161.568 亿美元;2020 年

1-6 月我国出口纺织纱线、织物及制品 741.033 亿美元,同比增长 27.8%;2019 年 1-6 月我

国出口纺织纱线、织物及制品 579.779 亿美元。

2020 年 6 月我国出口服装及衣着附件 128.747 亿美元;2020 年 1-6 月我国出口服装及

衣着附件 510.844 亿美元,同比下降 19.4%;2019 年 1-6 月我国出口服装及衣着附件 633.752

亿美元。

进口:2020 年 6 月我国进口纺织纱线、织物及制品 10.314 亿美元;2020 年 1-6 月我国

进口纺织纱线、织物及制品 70.042 亿美元,同比下降 11.4%;2019 年 1-6 月我国进口纺织

纱线、织物及制品 79.058 亿美元。

2020 年 1-5 月中国服装行业经济运行情况简报

5 月,国内市场逐步回暖,网上销售持续向好,服装内销明显改善;而境外疫情短期内

难以有效控制,世界经贸严重萎缩,服装出口下滑态势进一步扩大。在此情况下,我国服装

行业生产、投资、效益等主要运行指标较前期有所恢复,但依然呈现大幅下滑态势,服装生

产回升力度减弱,投资意愿和发展信心不足,行业效益明显恶化,总体形势依然严峻复杂。

生产:根据国家统计局数据,2020 年 1-5 月,服装行业规模以上企业累计完成服装产

量 73.17 亿件,同比下降 17.91%,降幅比 1-4 月份扩大 6.55 个百分点。

内销:根据国家统计局数据,2020 年 1-5 月,我国社会消费品零售总额 138730 亿元,

同比下降 13.5%,比 1-4 月收窄 2.7 个百分点。其中,限额以上单位服装类商品零售额累计

2887 亿元,同比下降 25.6%,降幅比 1-4 月收窄 5.7 个百分点。

根据国家统计局数据,2020 年 1-5 月,实物商品网上零售额 33739 亿元,同比增长 11.5%,

增速比 1-4 月加快 2.9 个百分点;其中,穿类商品网上零售额同比下降 6.8%,降幅比 1-4

月收窄 5.2 个百分点。

出口:根据中国海关数据,2020 年 1-5 月,我国累计完成服装及衣着附件出口 402.63

亿美元,同比下降 22.68%,降幅比 1-4 月扩大 0.69 个百分点。

投资:根据国家统计局数据,2020 年 1-5 月,我国服装行业实际完成投资同比下降 39.2%,

降幅比 1-4 月收窄 2.5 个百分点。

效益:根据国家统计局数据,2020 年 1-5 月,服装行业规模以上(年主营业务收入 2000

万元及以上)企业 13119 家,累计实现营业收入 4647.05 亿元,同比下降 16.89%,降幅比

1-4 月收窄 1.58 个百分点;利润总额 180.47 亿元,同比下降 29.16%,降幅比 1-4 月收窄

5.61 个百分点;营业收入利润率仅为 3.88%,比上年同期下降 0.67 个百分点。

2020 年 1-5 月化纤行业终端需求恢复低于预期

今年以来,化纤行业运行受到新冠肺炎疫情的严重影响。行业自 2 月以来稳步推进复工

复产,4 月初纺织产业链运转协调性基本恢复正常,但市场消费需求恢复明显滞后。5 月,

原油触底反弹,化纤成本端支撑明显,下游也有部分抄底动作,化纤行业运行部分指标降幅

较 1-4 月有所收窄,但终端需求恢复低于预期,全球疫情至今仍未出现好转迹象,化纤行业

面临的形势依然严峻。

纺织服装内需不振出口受阻,但降幅有所收窄。内需方面,根据国家统计局数据,1-5

月全国限额以上单位服装鞋帽、针纺织品零售额同比下降 23.5%,较去年同期增速下滑 26.1

个百分点,降幅比 1-4 月收窄 5.5 个百分点;网上穿类商品零售额同比下降 6.8%,较去年

同期增速下滑 28.0 个百分点,降幅比 1-4 月收窄 5.2 个百分点。纺织服装行业对化纤产品

的需求方面,除非织造布产量同比增加 2.46%外,棉混纺纱、化学纤维纱、棉混纺布、化学

纤维短纤布、帘子布的产量均同比减少,降幅分别为 29.96%、11.84%、43.34%、12.05%、

10.44%,多数产品降幅较 1-4 月有小幅收窄。外需方面,根据中国海关数据,1-5 月我国纺

织品服装出口金额为 1006.2 亿美元,同比减少 2.3%,降幅较 1-4 月继续收窄 8.2 个百分点,

较上年同期降幅扩大 0.4 个百分点。

化纤产量降幅继续收窄。根据国家统计局数据,1-5 月我国化纤产量为 2294 万吨,同

比减少 3.16%,降幅比 1-4 月继续收窄 1.81 个百分点,各细分产品表现不一。其中,粘胶

短纤产量为 114.88 万吨,同比减少 34.34%,降幅较 1-4 月加深 4.84 个百分点;涤纶产量

为 1814.52 万吨,同比减少 2.30%;氨纶产量为 31.69 万吨,同比减少 0.49%,没有延续 1-4

月的增长趋势;锦纶产量为 163.61 万吨,同比增加 1.30%,扭转了 1-4 月减少的局面。

国际贸易形势严峻,化纤进出口降幅继续加深。根据中国海关数据,1-5 月我国进口化

纤 31.37 万吨,同比减少 17.19%,降幅比 1-4 月加深 2.32 个百分点,主要产品进口量均呈

现不同程度的减少。出口方面,受海外疫情拖累,化纤出口量下滑,1-5 月出口 166.61 万

吨,同比减少 16.90%,降幅比 1-4 月加深 9.2 个百分点,主要产品出口降幅较 1-4 月均有

所加深。其中涤纶短纤出口降幅超过 30%,涤纶长丝出口同比减少 13.31%,锦纶长丝出口同

比减少 16.42%,粘胶长丝出口同比减少 24.37%,粘胶短纤出口同比减少 17.07%;氨纶口罩

耳带行情热度下降,出口量由 1-4 月的增长势头转为 1-5 月同比减少 6.17%。

行业经济效益显著下降,降幅环比收窄有限。根据国家统计局数据,1-5 月化纤行业规

上企业营业收入 2862.92 亿元,同比减少 17.97%,降幅比 1-4 月收窄 1.99 个百分点;实现

利润总额 40.97 亿元,同比大幅减少 59.13%,降幅比 1-4 月收窄 1.31 个百分点,其中涤纶

和锦纶行业同比分别减少 90.40%和 7.72%。营业收入利润率仅为 1.43%,比去年同期下降 1.63

个百分点。行业亏损面 42.25%,较去年同期扩大 16.2 个百分点,亏损企业亏损额同比增加

100.15%。

投资信心不足,固定资产投资同比大幅缩减。1-5 月化纤行业固定资产投资额同比减少

23.2%,降幅比去年同期加深 9.6 个百分点,比 1-4 月加深 7.0 个百分点,反映出企业投资

信心不足,但行业内部分骨干企业仍在稳步推进新项目的建设。

2020 年 1-5 月家纺行业运行分析

2020 年 1-5 月,随着国内新冠疫情逐步得到有效控制,国内市场整体逐步回暖。经过

家纺企业的不懈努力与探索以及政府职能部门的各项支持政策发挥积极作用,行业运整体行

逐月转好。

1、行业运行平稳回升:今年上半年受疫情影响,家纺行业整体运行情况较上年同期出

现大幅下降,但随着国内疫情的逐步有效控制,行业运行逐步恢复,各项指标逐步回升。据

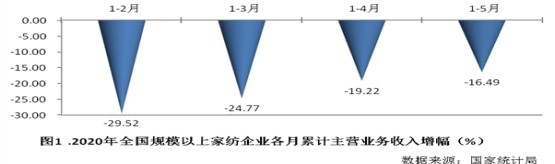

国家统计局数据显示,2020 年 1-5 月全国 1758 家规模以上家纺企业实现主营业务收入

604.69 亿元,金额同比下降 16.49%。协会跟踪统计的 246 家样本企业 1-5 月实现主营务收

入 189.16 亿元,同比下降 21.23%;跟踪统计的 14 个家纺产业集群实现主营业务收入 595.76

亿元,同比下降 20.54%。降幅较前几个月明显收窄。

2、行业效益保持稳定:自复工以来,家纺行业为应对疫情带来的冲击,调整产量与品

种、去库存、控制成本,整体来看企业资金运转基本良好。据国家统计局数据显示,今年

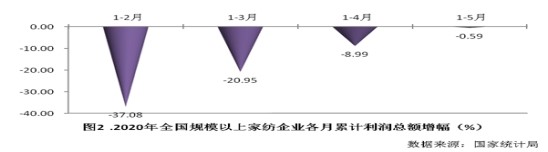

以来全国 1758 家规模以上家纺企业的累计库存比例和三费比例逐月降低,利润总额下降幅

度实现逐月收窄。1-5 月实现利润总额 25.96 亿元,同比下降 0.59%;利润率为 4.29%,比

上年同期略提高了 0.68 个百分点。协会跟踪的 246 家样本企业利润总额 11.50 亿元,同比

下降 11.79%;利润率为 6.08%,较上年同期略提高了 0.65 个百分点。14 个产业集群实现利

润总额 24.93 亿元,同比下降 23.08%,利润降幅均较上月有所收窄。

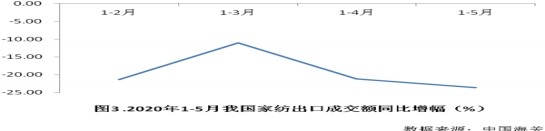

3、出口冲击较为严重:海外疫情的持续蔓延给我国的家纺出口贸易带来严重影响。

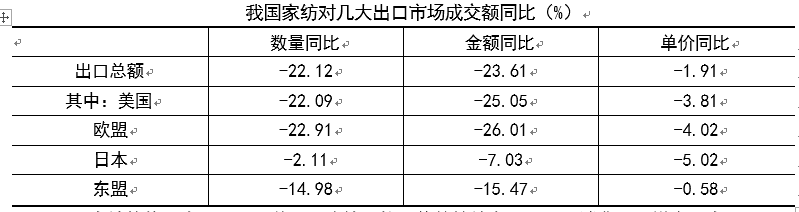

据我国海关数据显示,今年 1-5 月我国累计出口家纺产品 107.58 亿美元,同比下降 23.61%;

出口产品数量下降 22.12%。降幅较上月略有加深,形势依旧不乐观。

传统市场份额不足一半,1-5 月缩至 46.70%,出口额同比下降 22.07%。美国是我国家

纺产品出口最大的市场,也是当前疫情最严重的国家。1-5 月,我国对美国市场出口家纺产

品共计 26.02 亿美元,同比下降 25.05%。欧盟地区疫情同样不容乐观,1-5 月,对欧盟市场

出口 13.41 亿美元,同比下降 26.01%。日本市场疫情得到控制,前 5 个月对其出口 10.82

亿美元,同比下降 7.03%,降幅较缓和,出口单价变化是主导因素。

表 1.2020 年 1-5 月

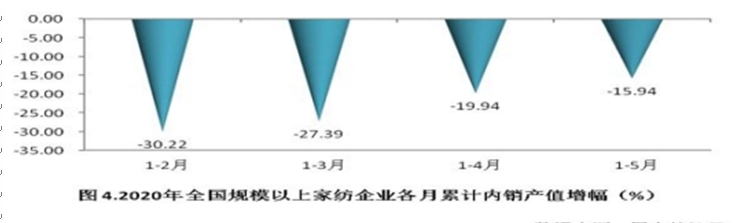

消费温和复苏,家纺内销市场逐步回暖。据国家统计局数据显示,今年 1-5 月全国 1758 家

规模以上家纺企业实现内销产值 426.23 亿元,同比下降 15.94%,降幅较今年前几个月逐步

收窄。

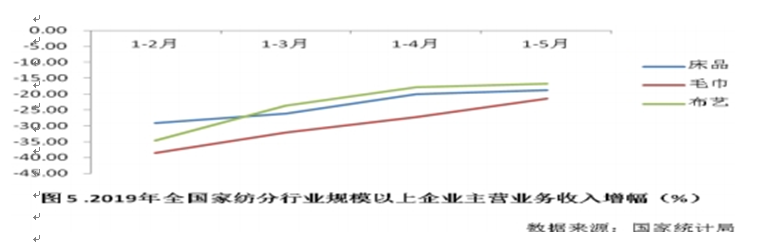

从家纺各子行业情况看,床品、毛巾、布艺三个子行业均呈现缓和的回升态势。据国家

统计局数据统计,今年 1-5 月全国 948 家规模以上床品企业实现营业收入 312.23 亿元,同

比下降 18.85%;214 家规模以上毛巾企业实现营业收入 105.26 亿元,同比下降 21.52%;264

家规模以上布艺企业实现营业收入 71.33 亿元,同比下降 16.68%。

子行业当月效益提升较快。今年 1-5 月,不同统计口径下的三个子行业,主营业务收入

及利润增速的降下降幅度较前四个月均有收窄。大型企业效益较好。数据显示,规模以上毛

巾企业 1-5 月利润总额实现正增长,协会跟踪的大型布艺企业和产业集群也实现了较好的利

润增长。

出口贸易造成严重的不利影响。这种局面在未来一段时间将成为"常态化",家纺行业应调整

心态,做好长期应对准备。同时,随着国内经济呈现恢复性增长势头,国内市场表现出逐步

回稳态势。国家政策稳健预期持续向好,在帮扶外贸企业方面,国务院办公厅印发《关于支

持出口产品转内销的实施意见》,通过十条具体措施帮助外贸企业更好打通国内市场;在财

政支持方面,今年中央财政通过新增赤字和特别国债支持地方落实帮扶受疫情冲击最大的中

小微企业、个体工商户和困难民众的措施。

下半年随着数字经济全面提速,智能化、科技型产品较快增长,无人零售、直播带货等新

模式不断涌现也将对行业的发展提供有力支撑。家纺行业还要继续坚定信心,转换思路快速

反应,充分利用国家帮扶政策,积极转型,促进增长动能的转换与发展质量的提高。

2020 年 1-5 月份印染行业经济运行分析

2020 年以来,面对疫情这场“大考”,我国印染行业稳步推进复工复产,当前,企业生

产供给能力和产业链运转协调性已恢复正常。国内经济活动虽然逐步恢复,但对纺织品服装

的消费愿望和需求的恢复尚需时日。同时,由于国外疫情仍未出现明显好转迹象,印染产品

出口形势仍然严峻,1-5 月份行业主要运行指标仍处于负增长区间。随着内需市场逐渐回暖,

印染行业运行有望承压回升。

1、印染布产量降幅收窄: 2020 年 1-5 月份,规模以上印染企业印染布产量 176.12 亿

米,同比减少 14.46%。当前,我国疫情防控形势总体良好,生产生活秩序稳步恢复,尽管

受国外疫情影响,企业出口订单大幅减少,但随着国内消费潜力的不断释放,内需市场复苏

态势明显,1-5 月份产量降幅环比收窄 1.40 个百分点。

2、运行质量环比小幅波动:2020 年 1-5 月份,印染行业运行质量各项指标环比看有小

幅波动,同比看仍存在较大差距。1-5 月份,规模以上印染企业三费比例 7.37%,较 2019

年同期提高 0.49 个百分点,其中,棉印染企业为 7.06%,化纤印染企业为 9.82%。产成品周

转率 6.31 次/年,较 2019 年同期减少 31.11%;应收账款周转率 3.09 次/年,较 2019 年同

期减少 24.85%;总资产周转率 0.35 次/年,较 2019 年同期减少 22.02%。

3、效益下滑压力大:在疫情冲击下,2020 年 1-5 月份,印染行业经济效益明显恶化,

印染企业运营压力较大。1-5 月份,规模以上印染企业主营业务收入 869.88 亿元,同比减

少 20.68%;主营业务成本 766.71 亿元,同比减少 20.42%,占主营业务收入的 88.14%;成

本费用利润率 3.28%,同比下滑 1.00 个百分点;销售利润率 3.14%,同比下滑 0.92 个百分

点;实现利润总额 27.28 亿元,同比大幅减少 38.73%;完成出口交货值 124.16 亿元,同比

减少 24.56%。

2020 年 1-5 月份,1563 家规模以上印染企业亏损户数为 652 户,亏损面达 41.47%,较

2019 年同期扩大 16.67 个百分点,环比收窄 1.92 个百分点;亏损企业亏损总额 15.52 亿元,

同比大幅提高 86.08%,增幅环比扩大 23.96 个百分点。往年的 5 月份是印染企业生产旺季,

企业盈利水平会明显提高,但 2020 年由于疫情的影响,1-5 月份企业盈利情况较去年同期

有更明显的差距,企业亏损总额较 2019 年同期大幅增长。

4、出口严峻形势仍未缓解:根据中国海关统计数据,2020 年 5 月份以来我国印染八大

类产品出口面临的严峻形势仍未得到有效缓解。1-5 月份印染八大类产品进出口总额 83.02

亿美元,同比减少 29.73%;贸易顺差 73.52 亿美元,同比减少 29.32%。印染八大类产品进

口数量 2.22 亿米,同比减少 41.58%;进口金额 4.75 亿美元,同比减少 32.77%;进口平均

单价 2.14 美元/米,同比提高 15.61%。印染八大类产品出口数量 79.20 亿米,同比减少 26.37%;

出口金额 78.27 亿美元,同比减少 29.54%;出口平均单价 0.99 美元/米,同比减少 4.30%。

分市场看,印染八大类产品对东盟、“一带一路”沿线国家及日本的出口表现好于整体出

口情况。1-5 月份,印染八大类产品对东盟和“一带一路”沿线国家出口金额同比分别下降

22.06%和 26.01%,比整体出口金额降幅分别收窄 7.48 和 3.53 个百分点。对日本出口数量

同比减少 2.50%,出口金额同比减少 13.05%,比整体出口金额降幅收窄 16.49 个百分点。对

疫情较严重的美国和欧盟等国家和地区的出口继续减少,出口金额同比分别下滑 33.70%和

37.34%,降幅环比分别加深 2.28 和 4.18 个百分点。

当前,全球新冠病毒疫情仍在恶化,疫情防控任务依然繁重。整体看,世界经济下行压

力持续加大,全球需求不振将成为一种长期存在,新订单不足的情况在外贸企业中仍将持续

一段时间,企业出口将持续承压。尽管印染行业面临的外部形势仍然严峻,但逐渐回暖的内

需市场将为行业运行恢复平稳提供有力支撑,同时随着国内“六稳”、“六保”措施的逐步落地

和发力,下半年印染企业经营状况将有所改善。

2020 年 1-5 月新疆纺织品服装出口下降 32.57%

据统计,2020 年 1-5 月新疆口岸纺织纱线、织物及制品出口金额 13.08 亿元,同比下

降 32.57%;服装及衣着附件出口金额 52.78 亿元,同比下降 30.22%。

2020 年 1-5 月新疆口岸纺织纱线、织物及制品进口金额 1.16 亿元,同比下降 4.74%;

服装及衣着附件进口金额 0.53 亿元,同比增长 2100.58%。

———————————————————————————————————————

刊头题字:杜钰洲 主编:李进才 责任编辑:赵志鹏

承办单位:中国纺织规划研究会秘书处

地址:北京市朝阳区朝阳门北大街 18 号五层 510 室

邮政编码:100020 电话:(010)85229331 传真:(010)85229051

———————————————————————————————————————