|

|

登 录 | English |

| >> |

|

|||||||||||||||

| 时尚新零售 | ||||||||||||||||

| 作者: 李霞 时间:2019-12-04 | ||||||||||||||||

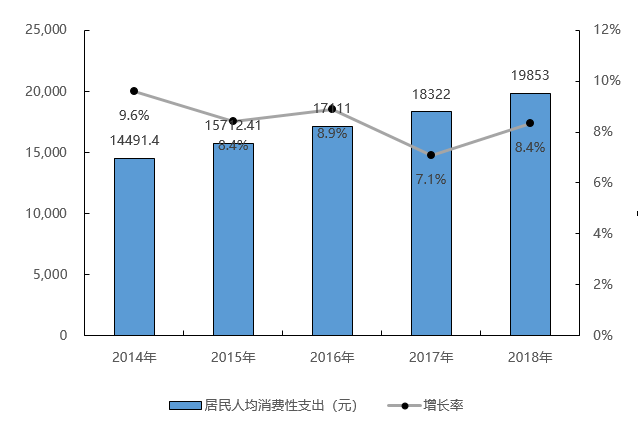

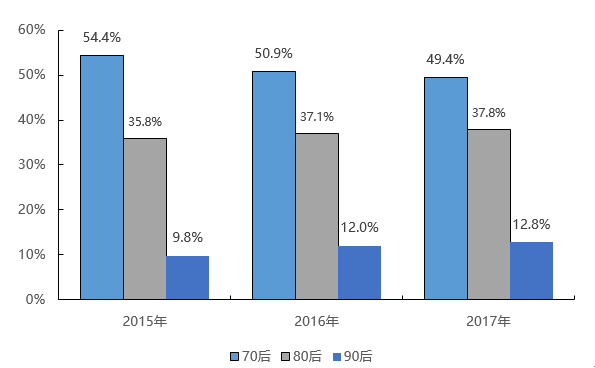

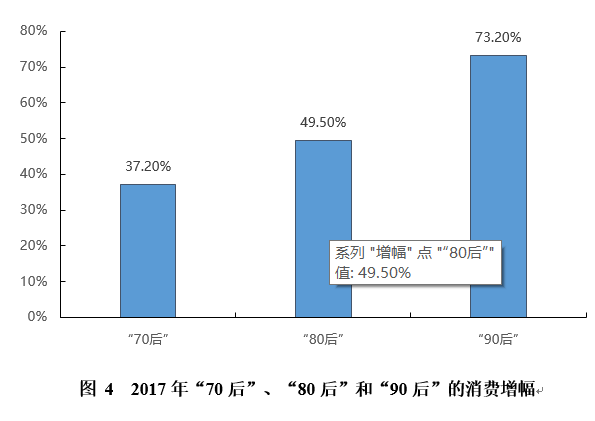

(2)新零售的产生背景 在技术发展和消费升级双轮驱动下,当前的零售业处于从3.0模式向4.0模式跨越转型升级的重大窗口期。 二、消费特征的变化推动零售业以消费者为中心进行改造 中国第三次消费结构升级正在如火如荼地进行,80、90后逐渐成为社会的中流砥柱,碎片化、个性化、品质化、年轻化成为主流的消费特征。消费主体的转换、消费结构的调整、消费方式的变化以及消费观念的转变都驱动着零售产业发生着翻天覆地的变化,推动着零售业从以商品为中心逐渐向着以消费者为中心的观念转变,供应链、物流、营销、服务方式也随之升级。 (1)中国消费升级成为世界消费增长的关键力量 中国的消费升级正在成为世界消费增长的关键力量。2016年,中国的人均GDP仅为世界平均水平的79.7%,但在全球主要经济体当中,中国消费市场的增长速度是最快的。2018年,我国经济增速和居民收入增速放缓,但是居民消费支出增速保持较快增长。2018年,全国居民人均消费支出19853元,名义增长8.4%,扣除价格因素,实际增长6.2%。 2014-2018年中国居民人均消费性支出及增长率 中国消费者的消费模式正逐渐发生转变,消费结构与发达国家日益相像。中国高端消费群体对质量诉求已经逐渐取代价格诉求,消费特征与日韩接近;高品质、高科技、个性化是未来消费升级方向。这表明中国人民的收入水平在提高,购买能力在提高,市场要适应消费需求变化,提高产品档次和水平,以满足消费升级下消费需求的变化。 (2)80、90后成未来主流消费人群 新一代主流消费人群有着网络和体验的双重需求,这是促进线上线下一体化的重要原因。80、90后逐渐成为社会消费的主力,他们“个性张扬、独立自由”,是网络的原住民,而且大多数接受过高等教育,于新鲜事物和信息的接受能力较强,对于品牌、健康、产品等都有自己独特的认知。 中国银联与京东金融发布的《2017年消费升级大数据报告》显示[5],“70后”是社会消费零售总额首要贡献人群,人口规模达到1.99亿,但贡献度呈逐年下降趋势;“80后”、“90后”对消费的贡献度持续上升。从消费支持增长幅度看。“90后”消费金额增长迅猛,同比增长73%,消费增幅是“70后”的两倍。 2015-2017年三个年龄段的消费贡献度 因此,消费人群的结构调整对零售领域的发展提出了更高的新要求;从消费结构来看,医疗保健、文化教育、娱乐旅游等精神享受型消费是目前人们的消费热点,过去单一的消费方式已经难以满足消费者多元化的需求,因此线上电商与线下实体店的融合是未来零售业未来发展的必然趋势;从消费方式上看,零售业正在由价格型消费转变向为价值类消费。人们更加注重体验式消费,产品能够让消费者拥有良好的体验以及满足消费者的个性化需求,这远远比名贵的奢侈品牌更加富有吸引力。 (3)国家出台一系列政策推动消费升级 十九大报告中指出,我国社会主要矛盾已经转化成为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾。这个矛盾包含两个层面,一个是人民对美好生活的需要,这是消费升级的内在渴望;另一个是不平衡不充分的发展,这是消费升级的外在制约。 自2008年以来,国家层面相继出台了多项促进消费的相关政策,这些政策中均提到“消费升级”和“消费结构升级”的方向,推动消费升级已成为现阶段我国经济发展的重点。在各项政策的推动下,消费者对高质量、高科技及绿色产品的需求将会大幅增加,消费者对“量”的需求到对“质”的追求。 国家出台一系列促进消费升级的相关政策

三、网络红利消退,实体动力不足激发零售业融合创新动力 近年来中国线上零售规模虽仍在逐年扩大,但增速明显放缓,线上零售额的增长进入瓶颈期,电商企业的盈利形式仍不乐观。我国实物商品的网上零售额在社会消费品零售总额的占比低,线下消费市场空间巨大。但近年来实体零售企业销售额增速持续维持低位,企业依然面临获客难,坪效低等种种困难。 (1)线上红利消退,网络零售发展遭遇天花板 网络零售在保持多年高度增长后增速放缓,线上零售额的增长也进入到瓶颈期,互联网时代的人口红利逐渐消失,用户规模与市场交易规模皆趋于稳定,移动购物月活跃用户始终维持在6亿左右。2018全年,全国网上零售额90065亿元,比上年增长23.9%。 受线上获客成本、研发成本、同质化竞争、体验提升受限等诸多因素的影响,电商的盈利压力仍然存在。2016年是关键临界点,移动购物市场增速首次低于100%,用户增长速度也正在逐步下降。各类企业纷纷加入线上流量争夺之中,迫使线上流量成本抬升,进一步削减企业利润空间。以天猫、京东等主流头部电商为例,平均线上获客成本突破200元,已超过线下获客成本。 网络零售若想保持持续性增长,仅凭现有的线上业务很难达成,线上线下融合的全渠道运营模式被寄予厚望。反观线下用户流量市场发展相对缓慢,根据招商证券测算,近年线下获客成本在76元左右,低于线上渠道,实体零售进入整改关键期,线下渠道价值正面临重估。 四、展望 (1)实现个性化定制与柔性化生产 新零售时代,消费者的需求正日益呈现个性化和多元化的趋势,传统的标准化、大批量生产方式正受到前所未有的挑战,服装产业传统订货生产模式正走向尽头。 在此背景下,适应消费需求变化、建立在完善供应链基础之上的中国服装定制化浪潮悄然涌起。因此,基于信息化的柔性快反模式和个性化定制模式将是今后的发展方向,智能化、柔性化、自动化、网络化是服装企业必须要走的道路。定制化是服装产业积极适应越发多元化的消费新需求;柔性化生产是指,在品质、交期、成本保持一致的条件下,生产线在大批量生产和小批量生产之间任意切换,满足个性定制、提供高品质有效供给。 (2)社交电商将迎来爆发式增长 新零售时代,传统电商的低价竞争优势不复存在,依托社交平台及熟人网络社交裂变又能有效降低获客成本,打破传统电商无法突破的瓶颈,未来将迎来爆发式增长。以京东、天猫为代表的传统电商是以“平台”为核心,而社交电商是以“人”为核心,社交媒介为“场”的去中心化零售新模式。目前社交电商模式也呈现多元化发展,例如,基于内容运营的小红书,汇聚众多女性用品KOL、明星,构建UGC分享社区;基于分享层面的拼多多,通过拼图、砍价等裂变方式迅速实现用户及产品的大规模爆发式增长。相比于传统电商,社交电商在流量、运营、渠道、用户及获客成本等多方面具有显著优势。 (3)仓储前置和店仓一体化成为发展趋势 仓储前置和店仓一体化将成为2019年新零售的发展趋势。通过门店仓和前置仓进行商品存储、简单加工、分拣和发货,同时完成线下门店的补货和线上订单的发货,真正实现“分钟级”的配送,有效降低配送成本,提高配送效率,更好、更快地满足消费者的需求。 前置仓的应用方面有两种方式:一是把门店变成可被调派的仓。这就要求货品和库存必须实现精细化管理和可视化,要知道消费者周围哪个门店、仓库是有货的。二是仓的共用,也叫跨界共用。本来这个仓只是做米、油,在空闲时候是不是可以放一些异业的商品。比如一个服装品牌可能会跟中粮在各地的前置仓发生关系,而这就要求管理变得非常精确,所有仓都实现数字化。 五、结语 随着市场要求的加速和创新,时尚正在主动探索更多可能性,也不断拓宽着新的边界,零售市场持续不断发生变化,未来的发展就更加难以预测,时尚的新零售战争即将开始。在新零售的实践上,不同基因、定位及资源的国内外品牌,有着不同的新零售实践方向与路径。时尚企业要围绕自己的核心竞争能力,结合自己的场景,设计出属于自己的新零售解决方案,推进系统的升级与变革,才能带来零售效率和服务水平的提升。 参考文献: [1]毕马威.智周万物枝叶扶疏——中国零售服务业白皮书[R].2018. [2]阿里研究院.C时代 新零售阿里研究院新零售研究报告[R].2017. [3]亿邦动力研究院.2018上半年 中国智慧零售行业发展报告[R].2018. [4]李春,王琼.消费升级背景下新零售的产生及发展[J].西部皮革,2018(40):33-35. [5]中国银联,京东金融.2017年消费升级大数据报告[R].2018. [6]商务部流通产业促进中心.走进零售新时代-深度解读新零售[R].2017. [7]邓志超.大数据背景下跨境电商整体运营模式研究 [R]经济研究导刊.2019(13):162-164. [8]葛涛.苏宁物流:从“卧龙一号”谈无人配送车的发展意义[R]物流技术与应用.2019. [9]杜凤林.新零售 打破渠道的边界[M].广东经济出版社.2017:84-85. [10]王甫;付鹏飞.崔芸.新零售的关键技术与技术边界[R].中国商论.2017. |

||||||||||||||||

| —— 作者观点仅代表本人,不代表中国纺织建设规划院立场 —— | ||||||||||||||||

|

010-82999990

|

|||||||||||