|

|

登 录 | English |

| >> |

|

||||||||||

| 纺织服装行业供应链金融进入平台化阶段 | |||||||||||

| 作者: 李霞 时间:2021-07-21 | |||||||||||

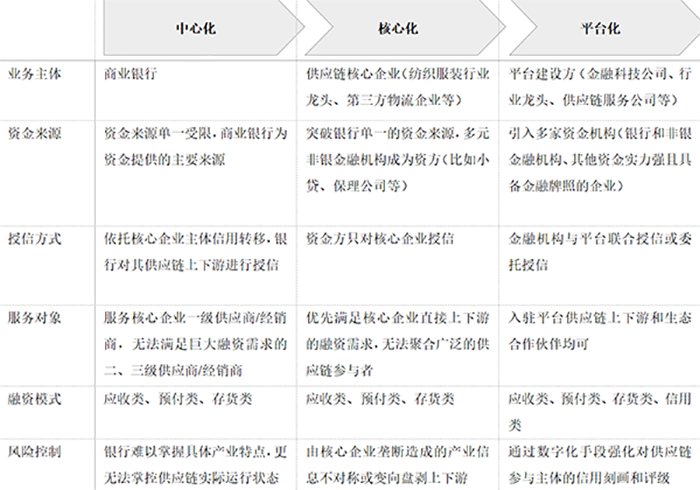

在传统金融中,大量的中小服装企业因其规模小、信用程度相对较低一直面临着融资难、融资贵的问题。供应链金融作为一种强场景金融模式,已成为破解中小纺织服装企业融资难题的重要手段。中国在90年代末开始供应链金融的探索和尝试,随着产业、科技、金融技术的升级发展,供应链金融正由中心化、核心化阶段发展至“去中心、去核心”的平台化阶段(表1)。目前,三个阶段的业务模式同时存在、并不断迭代升级。由于纺织服装行业的金融服务需求尤为迫切,基于纺织类平台开展供应链金融业务也进入萌芽、成长阶段。 表1:纺织服装行业供应链金融进入平台化阶段

1、中心化阶段。商业银行是服务方案的设计方和资金提供方,银行根据核心企业的信用支撑,以完成对一众上下游中小微企业的融资授信支持。一般仅服务于核心企业的一级供应商、一级经销商,二、三级供应商、经销商的巨大融资需求却难以得到满足。而且纺织服装产业链条长、供应链管理难度极大,银行根本无法完全掌控从纺纱、织造、印染、服装等各细分领域供应链的运营特点和实际运行状态,银行有着较大的资金风险。

2、核心化阶段。核心企业承担着“审核主导”和“信息中介”的作用,为需要融资的上下游企业与资金方提供沟通交流的桥梁。金融机构出于对核心企业资信的认可,优先为核心企业供应链直接上下游提供资金支持。但由于核心企业在供应链中地位强势,甚至出现了故意占用上下游企业账款、通过关联机构提供应收账款融资赚取利息等行为。未来,针对核心企业的金融监管仍需加强。

3、平台化阶段。纺织服装行业是高度市场化竞争的行业,市场集中度低、小微企业数量庞大,行业利润率低、企业生存压力大,处于供应链边缘的中小纺织服装企业在融资问题上尤为突出。随着互联网、科技金融手段的发展以及纺织服装供应链变革的需要,深耕行业的龙头企业、金融科技公司等纷纷利用自身优势搭建以交易为核心的产业互联网平台,深入参与供应链金融的运作,旨在提升产业供应链的运行效率。目前来看,纺织类平台虽处于萌芽成长阶段(比如,众衣联、云纱数科交易平台等),但笔者认为,平台作为相对独立、公正的第三方,以平台为主导开展供应链金融服务是最佳载体,亦是满足大量中小微纺织服装企业融资需求、增加平台用户粘性的必然选择。未来,平台的资金来源将更加多元、服务对象拓展至平台生态合作伙伴。当平台积累一定的用户和交易数据后,供应链金融的融资产品也将拓展至以平台数据为核心的信用类融资。

|

|||||||||||

| —— 作者观点仅代表本人,不代表中国纺织建设规划院立场 —— | |||||||||||

|

010-82999990

|

|||||||||||