|

|

登 录 | English |

| >> |

|

||||||||||

| 产品开发是汉服流量持续变现的关键 | |||||||||||

| 作者: 邹玲玲 时间:2021-08-26 | |||||||||||

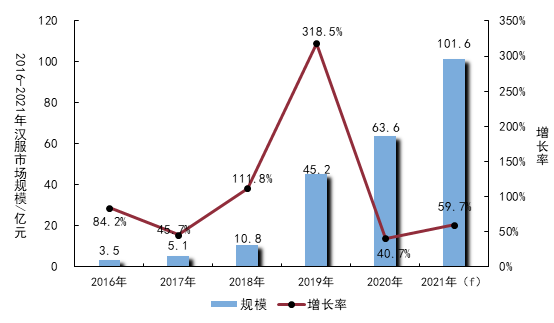

近年来,汉服流量大、市场爆发。现代汉服兴起源于2003年,那时还只是由少数COS圈内汉服爱好者穿搭,后来因其独特的视觉基因在短视频平台上独具优势,突破原有圈层,受到广泛关注,获得了庞大流量。经统计,2020年抖音平台“汉服”话题相关视频播放量已超480亿,B站的汉服频道相关视频约20.6万个,播放量达12亿,国风爱好者数量就已高达约9,000万人。据艾媒咨询统计,2016年汉服市场规模仅3.5亿元,2018年达10亿元,2019年达45.2亿元,2020年虽受疫情影响仍保持增长,规模升至63.6亿元,较2016年增长超60亿,年均增速达106.5%,预计2021年汉服市场规模达101.6亿元(图1)。

图1 2016-2021年汉服市场规模

数据来源:艾媒咨询

一、转化率是影响汉服流量持续变现的首要因素

1.1 未来汉服流量基数将继续增大

首先,政府支持和引导传统文化传播力度加大。纺织行业“十四五”发展纲要中提到“要推动文化与产业深度融合,立足国内市场消费升级需要,融合非物质文化遗产等中华优秀传统文化、当代美学和流行趋势,提升纺织服装时尚创意和产品设计水平,形成一批具有民族文化承载意义的纺织服装自主品牌”,为各地重视和加快汉服产业发展提供依据。其次,权威行业组织建立。中国服装协会国风专委会(汉服)于今年成立,将围绕加强文化研究、标准制定、技艺传承;助力品牌培育和市场推介等方向深入工作,对汉服产业整合和品牌快速发展将起到促进作用。第三,以汉服为主题的产业载体开始出现,如成都荷花池规划建设“池上锦汉服文化产业街区”,覆盖研发、设计、打版、生产、销售、物流等全链条,致力于打造“中国汉服之都”。第四,商业跨界联动出现。如旅游景区鼓励旅游者穿着汉服“打卡”,并做出了相关政策,如“穿汉服免景区首道门票”等,将进一步促进汉服文化的推广。第四,资本开始纷纷涌入。汉服品牌“重回汉唐”、“十三余”以及次元少女馆“十二轮光年”先后获得融资,将会加快促进汉服热升温。

1.2 现阶段主流产品单价已足够高

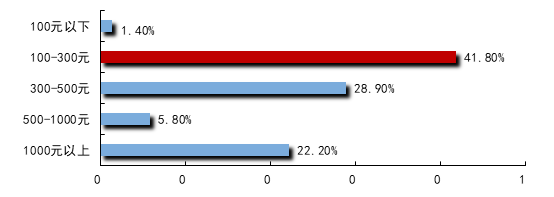

汉服消费者消费价格不高。汉服价格带分布广泛,跨度从几十元到几万元不等。根据汉服资讯调查数据显示,100元以下的汉服购买率仅1.4%,100-300元价格带汉服的购买率却高达41.8%,300-500元价格带的汉服购买率为28.9%,500-1,000元价格带汉服购买率为5.8%,1,000元以上汉服购买率达到22.2%(图2)。可见,100-300元是汉服消费的主流价格带。

主流产品成本低,溢价空间小。以“汉服”为关键词在淘宝平台搜索发现,产品主要以成人春、夏、秋装为主,80%产品所采用面料均为轻薄化纤面料。此类面料按绣花、印花工艺水平不同,价格在2-15元/米不等。以两件套汉服为例,成衣按需要约3-5米计算,面料成本费用约6-75元,加工费在30-50元,制作总成本大约在35-125元,未来在汉服供应链逐渐成熟情况下,加工成本会进一步压缩。虽然汉服市场已出现十三余、重回汉唐、汉尚华莲等圈内头部品牌,但是国民度较低,品牌效应不明显,溢价空间较小。在主流产品成本较低,品牌效应不明显,消费者认知度不足的现阶段,价格已足够高。

图2 汉服消费价格段比重

数据来源:汉服资讯

1.3 提升复购率难度大

主消费群体喜爱偏好不稳定。根据汉服消费者抽样调查数据显示,汉服市场规模持续增长的主要原因是圈外消费群体的不断成长。在起初COS圈汉服爱好者群体基础上,90后、00后等圈外年轻消费者不断加入,占比高达90%,是汉服消费群体的主力军。他们的消费需求呈现多样化、个性化,对于品牌、产品的忠诚度较低,一旦有新的替代品出现,他们在汉服上倾注的金钱可能也会随之转移。90后、00后等年轻消费者抱“猎奇”、“追热”心态购的居多,在新鲜感过去后再复购汉服难度较大。

穿着环境还不够成熟。日常生活中,缺乏汉服品类专属穿着场景,如在外出游玩时,消费者穿着汉服并不是唯一之选,且汉服与现代服装相比优势不明显,造成消费者自身需求动力不足,复购率低。此外,汉服虽已出圈,但在日常生活工作中穿着汉服仍可能会被视为奇装异服,促使消费者购买汉服后穿着频次低,长期闲置,产品价值无法体现,阻碍消费者复购。

1.4 转化率上升空间巨大

根据艾媒咨询数据显示,线上淘宝或天猫店铺为汉服主要销售渠道,占比达59.3%。根据天猫发布的《2020汉服消费趋势洞察报告》显示,约1,800万名消费者在天猫购买过汉服,与B站关注汉服的9,000万国风爱好者相比,仅占20%,即至少还有80%国风爱好者对于汉服的喜爱停留在网络流量层面,并没有转变为实际消费行为,仍有巨大上升空间。

由上可见,未来汉服流量基数在各级政府、行业协会、资本以及其他相关联产业的促进下将会继续增大,因此对于汉服商家来讲,流量基数这一因素不是继续扩大市场规模的关键;现阶段主流产品单价已足够高,提升复购率难度又较大,但是转化率上升空间却巨大,所以转化率是现阶段影响汉服流量持续变现的首要因素。

二、产品开发是提高汉服流量转化率的关键

研究发现,提高汉服流量转化率可以通过两种方式来实现,即创造更多新可穿着场景、迎合现有消费需求。创造更多新可穿着场景需要汉服相关联产业如旅游业、摄影业等的共同努力,资金投入大、见效慢、风险高。从汉服市场长远发展来看,适应现有消费需求是最快捷有效的途径。适应现有消费需求,就需要挖掘消费者潜在需求,开发出适应需求的产品。

1.1 品类延展

现阶段汉服市场主要以成人春夏秋装为主,品类较少,可以尝试开发新品类。

目前市场上鲜有冬装出现,仅有部分头部品牌如汉尚华莲、花朝记、池夏等店铺上架了冬装,在开发方面还存在很大局限性,比如多是搭配冬季披风等。虽然兼具保暖性和美感对汉服商家来说是一个难度较大的挑战,但是冬装是大众消费者不可或缺的“刚需性”服装品类,对汉服流量持续变现影响重大,因此汉服商家需进一步开发冬季汉服。

随着国民生活水平不断提升、人口结构的变化,社会与家庭对下一代的重视程度不断提高,儿童消费支出在家庭的消费支出中所占比例逐年上升,童装市场已经成为商家必争之地,而目前汉服商家对于儿童汉服的开发较弱,在质量、安全、个性等方面开发不足;童装消费主要取决于父母的认知与选择,而未来儿童的父母绝大部分正是目前正在追捧汉服的消费者,这对汉服商家来讲相当于已培育一定消费群体基础,所以未来儿童汉服市场的开发会相对较容易,因此汉服商家可进一步开发儿童汉服来推进汉服流量持续变现。

1.2 款式“日常化”设计

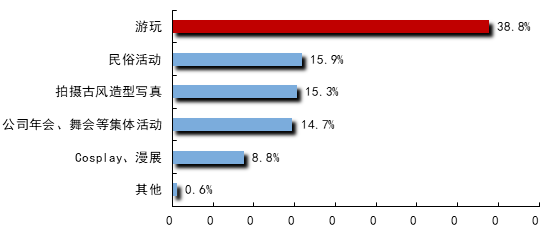

消费者对于汉服的需求场景是有限的。根据天猫汉服消费者调查问卷数据显示,38.8%的消费者表示只有在游玩时才会穿着汉服,15.9%的消费者则表示主要穿着于民俗活动中,其余则表示在拍摄古风写真、漫展、年会、舞会、婚宴等场合才会穿着汉服(图3)。这是因为目前市场上的主流汉服虽然已经根据现代人们的生活方式在版型、搭配方面进行了改善,但是仍多以宽衣大袖、长裾曳裙为主,甚至还需搭配适当妆发、配饰等,穿着较为繁锁,与消费者日常生活工作环境、习惯不匹配。因此应推动汉服款式“日常化”设计,最大程度满足大众消费者需求,促使更多消费者从流量关注到实际购买汉服转变。

图3 2019年消费者购买汉服的主要驱动场景占比分布

数据来源:天猫汉服消费者调查问卷

形制严谨、图纹考究的汉服可以当作正式场合穿着的服装,而保留汉服主要特质,如交领右任、上衣下裳、马面裙、襦裙、系带等,并结合现代服装特点,款式简单、行动方便、搭配简单的汉服,更适合于大众日常工作生活来穿着。

综上所述,产品开发是汉服流量持续变现的关键。

|

|||||||||||

| —— 作者观点仅代表本人,不代表中国纺织建设规划院立场 —— | |||||||||||

|

010-82999990

|

|||||||||||