|

|

登 录 | English |

| >> |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 中部崛起新引擎:化纤织造行业前景及发展策略 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 作者: 时间:2024-05-07 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

根据《国民经济行业分类与代码》(GB/T 4754-2017),化纤织造指以化纤长丝(含有色长丝)为主要原料生产的机织坯布、色织布。20世纪80年代以来,我国化纤织造行业从仿真丝起步,经历纤维仿真丝、外观仿真丝和手感仿真丝三个阶段,并从仿真丝逐步扩展到各种天然纤维的仿真织造,在推动纺丝技术、纤维仿真技术、织造技术、化纤印染技术、面料后整理技术的发展,以及引导开发高性能、多功能纺织品的过程中发挥着重要作用,是我国纺织工业的重要组成部分。 一、 我国化纤织造行业的发展现状

1. 规模稳步增长

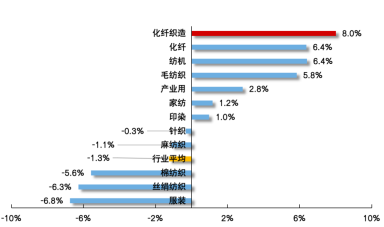

2016~2023年,中国化纤长丝织物产量从448亿米上升到631亿米,织机台数从55.7万台增加到92.7万台,年均增速分别为5.0%、7.6%(表 1)。2019~2023年规模以上企业主营业务收入年均增速8.0%,排名纺织行业12个细分行业之首(图 1)。表 1 2016~2023年中国化纤织造行业相关规模指标增长情况

资料来源:中国长丝织造协会

图 1 2019~2023年我国纺织各细分行业主营业务收入年均增速对比 资料来源:国家统计局 2. 转移趋势明显

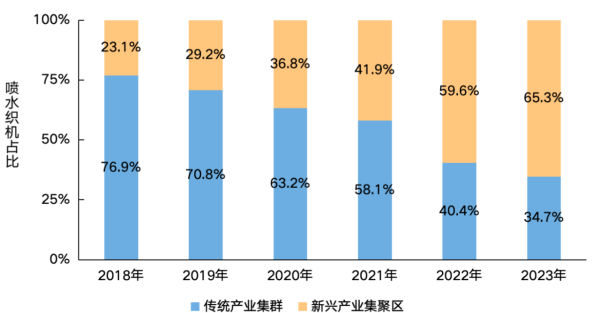

自20世纪80年代起,以盛泽镇为代表的化纤长丝织造产业集群开始随着市场需求变化而逐步兴起。经过四十年发展,已形成盛泽镇、平望镇、王江泾镇、龙湖镇、夹浦镇和长兴县、柯桥区等拥有完整纺织产业链、织造规模较大的传统产业集群。近年来,苏北、河南、安徽、湖北、江西等新兴产业集聚区发展迅速。目前,江苏省宿迁市泗阳县经济开发区、盐城市大丰区小海镇,河南省周口市太康县、太康县先进制造业开发区和信阳市淮滨县已经有明显的产业集聚现象,安徽省宣城市郎溪县、湖北省黄冈市罗田县、江西省九江市德安县的化纤织造行业也呈相对集中态势。产业集聚区(传统产业集群、新兴产业集聚区)喷水织机规模合计占全行业规模的比例长期维持在90%以上,化纤织造产业集群化发展特征明显。据中国长丝织造协会统计,传统织造集群喷水织机台数占全国比重从2018年的76.9%逐年降低至2023年的34.7%,而新兴产业集聚区喷水织机规模占比快速增长至65.3%,产业向苏北及中部地区转移的趋势明显(图 2)。  图 2 2018~2023年我国喷水织机数量分布占比变化情况 资料来源:中国长丝织造协会 一、 中部地区仍处在发展化纤织造行业的机遇期

1. 整体产业仍有增长空间

和其他织造产业相比,化纤织造行业具有原料成本低、生产流程短、织造效率高的特点。产品从过去常规的塔夫绸类发展到各类仿毛、仿麻、仿棉、仿麂皮、遮光布、桃皮绒、防羽绒布等产品,并向防寒、阻燃、防水、抗菌等多功能方向发展。可广泛应用于时尚女装、休闲装、羽绒服、冲锋衣等服装,窗帘、床品、沙发布等家纺,以及安全防护、隔离绝缘、结构增强、土工建筑、航空航天、过滤分离、汽车内饰等产业用纺织品领域。产业用纺织品分为医疗与卫生用纺织品、过滤与分离用纺织品、土工用纺织品、建筑用纺织品、交通工具用纺织品、安全与防护用纺织品、结构增强用纺织品、农业用纺织品、包装用纺织品、文体与休闲用纺织品、篷帆类纺织品、合成革用纺织品、隔离与绝缘用纺织品、线绳(缆)带类纺织品、工业用毡毯(呢)类纺织品、其他,共16个类别。 2. 传统集群发展空间受限

环保形势严峻倒逼企业寻求转移。化纤织造是纺织行业中用水量较大,且涉及排污的细分行业,随着国际国内环保政策的完善和趋紧,各地方政府和部门加大了对各行业的环境排污整治力度。化纤织造传统产业集群多集中在“环太湖”区域,环保要求更加严格,对水资源使用以及废水排放的限制已成为行业发展必须战胜的困难。3. 中部地区发展环境日趋完善

相比于我国西部地区而言,中部地区离东部沿海产业发达地区更近,原料供应、市场销售更加便捷;科技方面也具有优势,可为产业的创新发展提供有力支撑。相比于东南亚等新兴产业国家而言,中国具有更加稳定的政治环境,更加完善的产业链供应链体系。相对我国东部地区,中部地区土地要素更为充裕,可为现代化产业发展提供良好的承载空间;中部地区劳动力资源丰富且劳动力素质较高,20世纪90年代赴产业发达地区“打工潮主力军”因年龄、家庭等因素,返乡就业创业意愿明显增强。因此可以说,从产业区位、要素禀赋等方面看,中部地区是更为理想的产业承接地。二、 中部地区发展化纤织造行业的策略

1. 聚焦特色,精准化承接转移

承接转移是中部地区未来发展化纤织造行业的最直接有效途径。精准招商、目标承接可大幅提高招商成功率,有利于形成区域产业亮点。建议结合周边省市县及本地纺织服装产业基础,选定目标产业集群或特定产品品类(表 2),聚焦特色,推进产业专业化、差异化和特色化布局。表 2 我国传统化纤织造产业集群情况

资料来源:根据《中国长丝织造产业发展研究》整理 2. 集约发展,建设高标准园区

园区化、集聚化是化纤织造行业发展的客观要求和必然趋势。“高标准”体现在园区功能复合化、公用设施有保障、标准厂房立体化三个方面。3. 设立门槛,转移中实现升级

新承接产能务必要严格产业准入,提高产业发展门槛。从单台织机耗水、百米织物取水定额、单位土地投资强度、单位土地税收等方面设立资源利用效率门槛,推动企业从装备、工艺、产品、用地等方面高水平建设项目。此外,按照《产业结构调整指导目录(2024年本)》,限制使用入纬率<600m/min的剑杆织机、入纬率<700m/min的喷气织机、入纬率<900m/min的喷水织机。4. 前伸后延,完善产业配套能力

围绕化纤织造产业链条,发展专业化的配套产业,包括织前准备、切片纺丝、染整等环节。从发展的难易程度,以及对织造环节的影响程度两方面考虑,建议先发展织前准备,再发展切片纺丝,最后争取发展染整。

审定人:郭宏钧 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| —— 作者观点仅代表本人,不代表中国纺织建设规划院立场 —— | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

010-82999990

|

|||||||||||