|

|

登 录 | English |

| >> |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| RCEP背景下我国对越南纺织品服装出口分析 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 作者: 时间:2024-06-11 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

自2022年起,区域全面经济伙伴关系协定(RCEP)已实施两年。RCEP对于增强区域内自由贸易水平,降低各国关税壁垒,推动区域经济发展起到了重要作用。2022年,RCEP实施的首年,东盟首次超过美国和欧盟,跃居成为我国纺织品服装第一大出口市场。越南作为东盟最为重要的市场之一,分析我国对越南纺织品服装出口情况,利用好RCEP及越南与发达经济体间的自贸协定和关税政策,加大国际产业链合作力度,有助于优化我国出口市场结构,进一步增强对外出口。 一、越南市场需求分析 1.越南是RCEP主要进口增量市场国 据UN Data数据,2022年RCEP国家(除中国外)进口纺织品服装1,270.9亿美元,东盟是其中最大的进口市场,占RCEP进口额的45.6%;相比2016年,进口增长251.8亿美元,主要增量以东盟为主,增长150.4亿美元,占比59.7%,越南占东盟市场增量的53.3%,是RCEP国家中最主要的进口增量市场国(见表1)。 表1 2022年RCEP国家纺织品服装进口情况

数据来源:UN Data 2.产业规模持续增长,服装强织物弱 产业规模持续增长。近年来,越南凭借沿海区位优势、劳动力数量及成本优势、社会制度优势及出台的各类纺织服装支持政策等,吸引大批海外投资,纺织服装产业发展迅速。据越南统计局数据,2022年越南纺织纤维产量365.0万吨、纺织织物产量27.35亿㎡(折合49.2万吨)、服装产量59.57亿件,近10年年均增速分别达13.4%、7.3%和7.1%。其出口也稳定增长,2022年纺织品服装出口额达到454.2亿美元,占东盟总出口额的51.6%,近10年年均增速达到10.8%。 服装强织物弱。与我国相比,越南劳动力资源及劳动力成本优势明显,适合服装等劳动力密集型产业发展。据2021年WTO公布的《越南贸易政策回顾》,目前越南拥有纺织服装企业7,000多家,用工约175万人,占制造业用工人数的17.5%,其中服装行业企业占84.6%。对比越南纺织织物与服装产量,目前越南纺织织物产量仅占服装面料需求量的约1/6,纺织面料发展相对较弱;其出口也以服装为主,服装出口额占越南纺织品服装出口额的75.6%,其中针织服装占比38.5%,机织服装占比37.1%。 3.出口涵盖主要市场,自贸协定增强竞争优势 (1) 主要出口市场与我国基本吻合 2022年越南对美欧日韩纺织品服装分别出口184.6、50.4、46.4和42.6亿美元,合计占越南纺织品服装出口额的71.3%,其次东盟占比6.5%,加拿大占比3.1%,英国占比2.0%(见图1)。从市场占有率看,越南近年来在上述市场的占有率提高明显,在上述四大市场占有率分别由2016年的10%、1.9%、10%、22%提高到2022年的14%、2.4%、14%和26%,均呈现明显增长态势。

(2) 自贸协定增强其产业竞争优势 自贸协定降低越南出口关税壁垒。除RCEP外,近年来越南连续加入ATIGA、CPTPP、EVFTA、UKVFTA等16个区域贸易协定,与60多个国家建立了自贸区贸易关系。越南与主要纺织品服装出口市场(除美国外)均实现了自由贸易,相关关税减让进度快、力度大,其主要市场纺织品服装大部分均已取消相关关税(见表2)。各类自贸协定的签署使越南成为全球最开放的经济体之一,并跻身全球贸易规模最大的20个国家之列,有效提高了越南纺织品服装出口的竞争力。 自贸协定提高越南投资吸引力。除缔约国间关税降低外,RECP等自贸协定规定原产地规则,对使用非原产材料要求满足相关实质性改变标准,如章改变或品目改变,或区域价值成分高于40%等,即可认定为原产货物,可以享受对越南的关税减免,这对于原本从国内直接出口而面临高额关税的市场,有明显比较优势,有利于吸引相关企业到越南投资。 表2 越南与主要贸易伙伴间自贸贸易协定及关税情况

资料来源:WTO、中国商务部,中国纺织建设规划院整理 4.对我国关税减让进度快,81.5%税则产品已降为零关税 对我国关税减让进度快,减让程度低于其他国家。RCEP生效后,各成员国对我国纺织品服装进口关税有明显降低,但不同国家关税减让进度和程度有所差异。从RCEP国家对我国纺织品服装关税减让进度看,主要分为生效后立即减让到0、分5年/10年/15年/20年减让到0、关税降低但不减让到0、关税不减免等四类。越南前5年关税减让到0的比例达到81.5%,是除新加坡、文莱外,关税减让速度最快的国家;但从关税减让程度看,到第20年所有国家关税减让全部达成,越南整体减让比例低于其他国家,关税有降低但不减让到0比例为11.4%,关税不减免比例为1.6%(见表3)。 部分面料及服装零关税。从越南对我国产品具体进口关税看,第四类关税不减免主要针对棉纱线、化纤短纤纱等产品,基础税率一般为5%;第三类到第20年减半征收,主要针对棉机织物、化纤长丝机织物、化纤短纤机织物、部分家纺及产业用纺织品、起绒及经编针织物等,且基础税率一般为12%;第二类到第10年减让到0,主要针对棉机织物、化纤长丝机织物、部分家纺产品及产业用纺织品、部分针织织物等,且基础税率一般为12%;其他产品属于第一类,已全部减让到0。总体来看,越南有意保护本国棉纺织产业,对我国纱线、部分棉及化纤短纤机织面料关税减让进度慢,相关产品出口需考虑关税对产品竞争力的影响;对化纤长丝、针织面料(经编除外)、服装等产品关税减让进度快,有利于我国相关产品对其出口。 表3 RCEP国家对我国纺织品服装关税减让进度

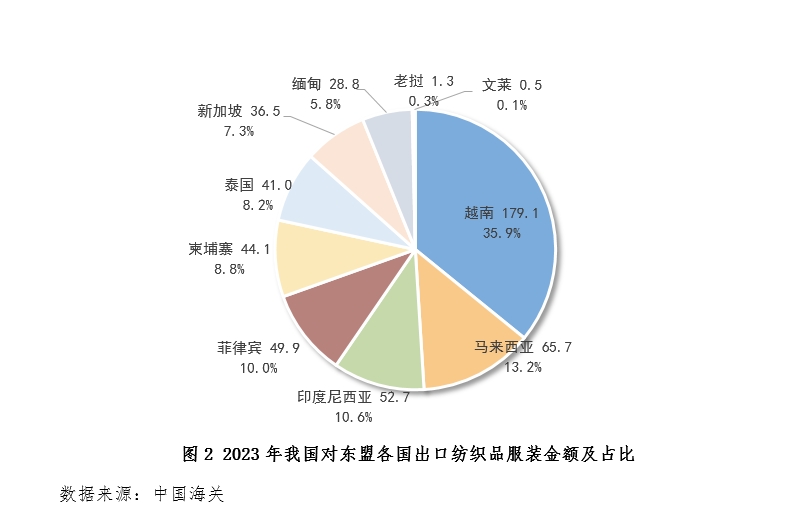

注:表中数据为涉及到关税减让的税则号数量占该国公布的纺织品服装税则号数量的比例。 资料来源:商务部,中国纺织建设规划院整理 二、我国对越南出口分析 1.越南是我国对东盟出口主要增量市场 2023年我国对东盟出口纺织品服装499.7亿美元,相比2016年增长177.2亿美元,其中越南占东盟市场的35.9%,出口增量的33.0%,均排名第一位(见图2)。

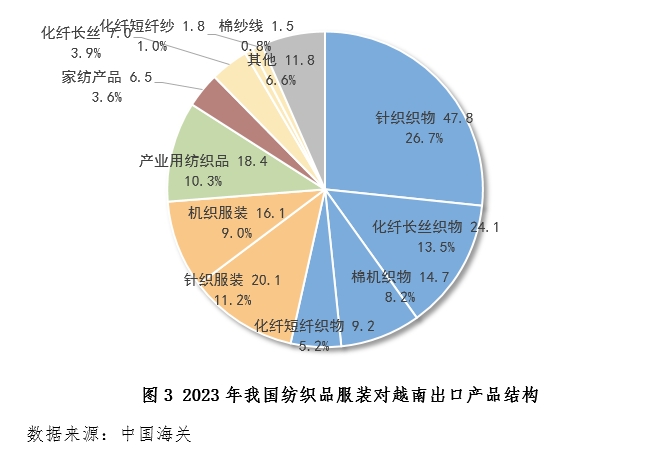

2.纺织面料是我国对越南出口优势产品 纺织织物是我国对越南出口第一大品类,2023年占我国对越南纺织品服装出口额的53.5%,其中针织织物、化纤长丝机织物、棉机织物、化纤短纤机织物占比分别为26.7%、13.5%、8.2%和5.2%(见图3)。纺织织物主要为印染面料,包括漂白布、染色布、印花布和色织布等,占比为95%以上。

三、产品出口对策建议 1.充分发挥我国纺织面料等领域比较优势 当前,越南纺织服装产业发展迅速,但服装是主体,产业链不完整,纤维、纱线、面料等发展慢。虽然,近年来越南有意于吸引纵向一体化企业,加大对前道面料生产的支持力度,但短期内难以通过自身发展实现完全配套,总体仍处于产业发展的初期阶段。越南劳动力丰富、成本低,发展劳动力密集型的服装等终端产品加工竞争力强;我国在化学纤维、面料印染等领域国际竞争力突出,服装等终端产品设计及品牌竞争力也在逐步形成。利用两国家各自的比较优势,支持企业向越南等东南亚国家出口面料等纺织产品,在当地加工生产服装等终端制品是未来较长一段时间主要选择,特别是在RCEP规则下,越南等东南亚国家对我国纺织品关税大幅降低,区域间跨国生产将显著降低企业生产成本。 2.综合对比关税税率,选择合适出口途径 各国对我国进口商品关税税率不同,针对不同的产品需要综合比较欧美等市场对我国产品关税、越南等国家对我国产品关税、从越南等国家出口到欧美等市场关税税率,选择合适的出口途径。例如,自2018年起美国对我国输美的纺织品服装加征7.5%或25%的额外关税,其中服装一般加征7.5%的额外关税,越南虽然目前对我国进口服装已经实现0关税,但受海运及通关成本影响,由越南转口至美国优势并不明显,由贸易商之间选择合适的关税分担方式,降低关税对彼此影响更为合适;而对于美国额外加征25%关税的纺织品出口,将一定程度上影响企业出口路径,在满足各个贸易国际进口政策的同时,由我国进口原材料到越南等国家生产成成品再出口,成为比较经济的选择;对于出口RCEP成员国的产品,对我国关税减让进度慢或者关税高的,可以借助其对越南0关税的优势,通过越南市场加工后再出口。 3.充分利用原产地规则,加大产业链合作 当前,除RCEP外,越南与主要贸易伙伴(美国除外)均签订有自贸协定,我国除与日本外,与美国、欧盟等发达经济体无自贸关系。利用RCEP等自贸协定原产地规则,由我国进口原材料到越南进行服装等终端产品生产,再由越南出口到RCEP成员国及与越南签署自贸协定的国家,可以享受这些国家对越南出口关税减免,从而间接实现我国对相关国家出口。为此,要进一步巩固我国在纺织面料比较优势,加大对越南等东南亚国家纺织品出口,强化产业链上下游对接,与在越南等东南亚国家投资的企业建立深度合作关系;对于国内服装等终端制品出口企业,与越南相比关税优势不在,需要更加重视产品研发,增强产品设计及品牌附加值,提升企业核心竞争力,增大产品国际竞争力。 总结:近年来,越南通过加入一系列自贸协定,成为全球最开放的经济体之一。越南纺织服装出口增长迅速,在主要贸易国中市场占比均有提高。同时,越南大力支持纺织服装产业发展,制定优惠的投资支持政策,吸引海外投资,特别是服装加工已成为越南纺织服装产业的主体。RCEP框架下的关税调整和贸易便利化措施,对中国对越南纺织品服装出口产生了积极影响。基于越南与中国各自比较优势,利用好RCEP及越南加入的自贸协定和贸易规则,选择合适的出口路径,形成跨国产业链合作新机制,成为破解当前我国对发达经济体出口面临的关税壁垒的有效手段。

作者:李金才 编辑:王佩姿 审核:陈 刚 审定:郭宏钧

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| —— 作者观点仅代表本人,不代表中国纺织建设规划院立场 —— | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

010-82999990

|

|||||||||||