|

|

登 录 | English |

| >> |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 我国纺织服装排污企业分布情况分析 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 作者: 时间:2024-06-11 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

摘 要:本文基于全国排污许可证管理信息平台公开数据,从全社会口径全面解析纺织行业排污企业数量、细分行业分布和省市地区分布的基本情况。基于可分析内容,为行业从业者提供全新维度的数据结论作为参考,对行业内既往传播的、规模以上统计口径的相关数据观点论断加以佐证,提出新的解读观点。 关键词:排污许可证 纺织企业 印染企业 行业分布 地区分布 中国纺织服装工业体系完整、体量庞大,企业众多、中小企业占比高。通常国家统计局、各级行业协会统计数据以规上为统计口径,因此在全社会口径下,行业从业者难以掌握细分行业准确的企业数量和分布全貌。根据《控制污染物排放许可制实施方案》(国办〔2016〕81号文),排污许可证就像身份证标识,覆盖了行业内所有排污企业,本文从排污许可证视角出发,通过数据分析呈现纺织服装行业企业的行业分布、地区分布情况。 1 数据说明

数据来源于全国排污许可证管理信息平台公开数据,数据对象为排污许可证核发范围内全社会口径下的企业。排污许可证核发以水污染物排放为导向,均为有污水排放的企业。 根据《排污许可证申请与核发技术规范纺织印染工业(HJ867-2017)》,生产环节涉及洗毛、麻脱胶、缫丝、织造(喷水和喷气织机)、印染、洗水、公用工程设施(蒸汽供应、污水处理)的企业强制办理排污许可证。根据《排污许可证申请与核发技术规范纺织印染工业(HJ1102-2020)》,生产环节涉及浆柏和纤维制造等用水单元的化纤企业强制办理排污许可证。除上述企业外,其他企业可自愿申请排污许可证。 数据来源是动态的,采集时间:2022年12月28日。任意时间节点的数据中覆盖所有化纤、喷水织造、印染、洗水企业,其他纺织服装企业部分在列。 数据可供分析内容为排污单位数量的行业分布、省市分布、行业-省市交叉分布,其中行业按照《国民经济行业分类》(GB/T 4754-2017)(2019年修改版)分为3个大类:纺织业(代码17),纺织服装、服饰业(代码18),化学纤维制造业(代码28),细分后的17中类、58小类。 2 数据分析

2.1 行业分布

2.1.1行业大类中,纺织企业数量居首位,其次为印染

全国纺织服装行业排污单位12,039家,其中纺织业10,284家,化纤制造业1,047家,纺织服装、服饰业708家。在国民经济行业分类基础上,本文按照产业链环节对排污许可证所属行业进行了重新分类,纺织:涉及棉、毛、麻、丝的初加工、纺纱、织造,化纤喷水织造的企业;专业染:专业从事印染单一产业环节的企业;纺织染:从事印染并且涉及纺纱、织造的企业;服装服饰:服装生产中涉及印染、洗水的企业;家纺:家纺产品生产中涉及印染的企业,与《国民经济行业分类》(GB/T4754-2017)对应关系见表1。 表1排污许可证行业类别划分及本文分类方法

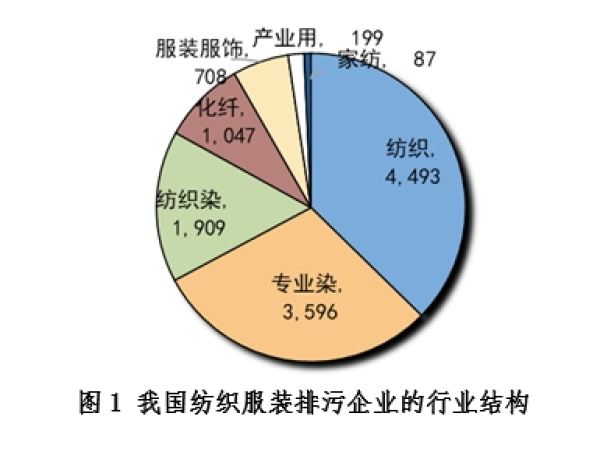

注:企业申请排污许可证的行业类别仅能选择1项,上表中序号2、3、4中的企业无交叉重复 根据本文分类一,2022年底,我国拥有排污许可证的纺织服装企业中,纺织企业数量4,493家,占比37.3%,位居首位;其次为专业印染企业,数量3,596家,占比29.9%,见图1。此外,根据统计全国涉染类企业(专业染、纺织染、家纺和部分具有排污许可证的服装服饰企业)数量预计5,800多家。

2.1.2根据排污许可证行业分类,化纤织造、化纤染、棉印染企业数量占比52.3%

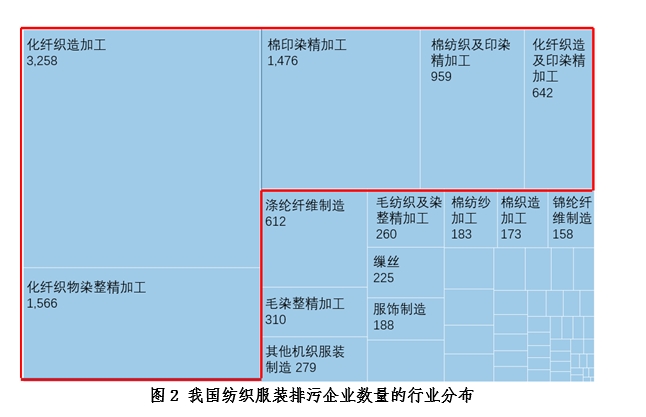

根据纺织服装企业排污许可证行业分类的数量分布中,化纤织造加工、化纤织物染整精加工、棉印染精加工、棉纺织及印染精加工、化纤织造及印染精加工企业数量共计7,901家,合计占比52.3%,见图2。

2.2 省市分布

2.2.1省份中,排污企业集中在江苏、浙江、广东,占比71.6%

从排污企业数量的省份分布看,江苏、浙江和广东三省企业数量合计占比71.6%但相差悬殊,企业数量分别为4,888家、2,338家和1,401家,属于第一梯队;其次为山东、河北和福建,属于第二梯队,企业数量合计占比12.1%;安徽、河南、湖北、辽宁、江西和广西属于第三梯队,企业数量合计占比11.3%,见表2。 表2我国主要省份纺织服装排污企业数量与占比

2.2.2地市中,排污企业集中在苏州、无锡、嘉兴等地

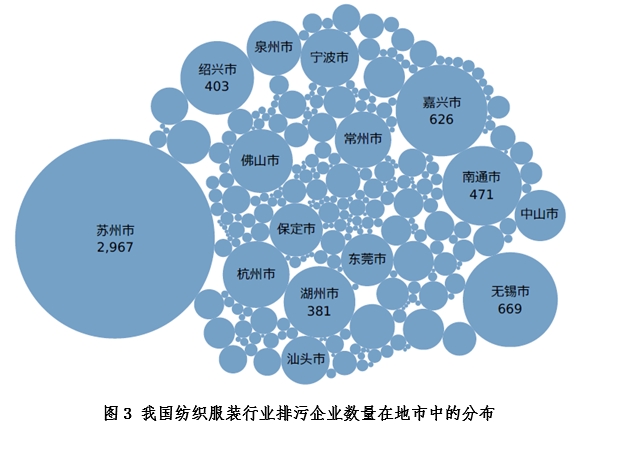

从排污企业数量的地市分布看,苏州市排污企业数量2,967家,全国占比24.6%,是排名第二位无锡市的4倍多;除苏州、无锡外,嘉兴、南通、绍兴、湖州、杭州、佛山、宁波、常州、泉州等市也是排污企业集中地区,见图3。

2.3 交叉分布

2.3.1主要省份中,排污企业的行业结构存在差异

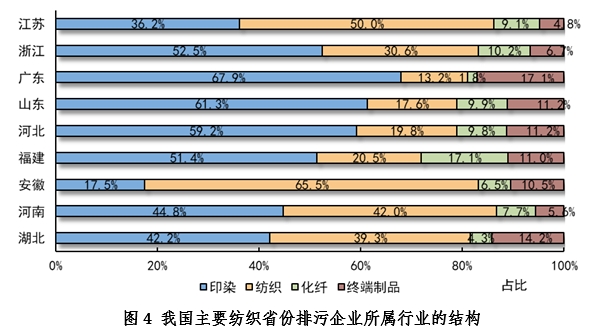

根据本文分类二,排污企业所属行业分类简化为纺织、印染、终端制品和化纤4个。从主要省份排污企业行业结构看,各地存在差异。江苏省纺织(化纤喷水织造为主)企业和印染企业数量分别为2,442家和1,769家,占比分别为50.0%和36.2%;浙江省印染企业和纺织企业分别为1,227家和716家,占比分别为52.5%和30.6%;广东省印染企业和终端制品企业数量分别为951家和240家,占比分别为67.9%和13.2%。此外,山东省、河北省和福建省以印染为主,安徽省以纺织为主,湖北省、河南省印染、纺织排污企业数量旗鼓相当,见图4。

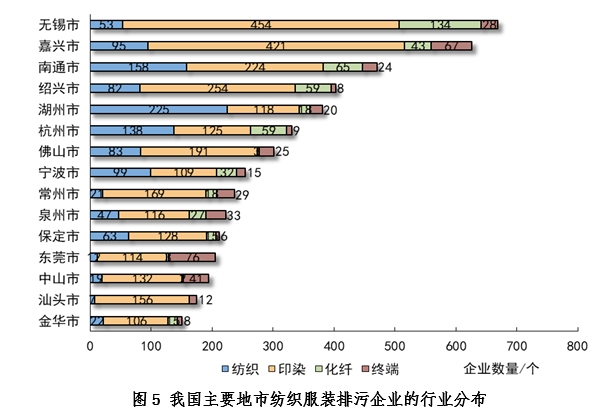

2.3.2主要地市中,除苏州、湖州、杭州外,印染排污企业数量均居首位

从主要地市排污企业数量和结构看,苏州市纺织、印染、化纤和终端行业排污单位数量为2,005家、755家、143家和64家,除终端行业外均居地级市首位并远多于其他地市。除苏州外,主要15个发达地市排污企业数量在150-670家之间。15个城市中,湖州和杭州以纺织类排污企业居多。其他地市则以印染为主,企业数量占比多数超过50%,其中汕头市印染企业占比最高,达到89.1%,见图5。

2.3.3印染企业主要分布在太湖周边,其次为珠三角周边

根据数据分析,全国印染企业保守数量5,505家,主要分布在太湖周边和大湾区地区。以苏州、无锡、嘉兴、南通、绍兴、常州等10市为代表的太湖流域,印染企业数量2,735家,全国占比49.7%;其次为以佛山、汕头、中山、东莞等7市为代表的大湾区地区,印染企业数量779家,全国占比14.2%。上述两地区印染企业合计数量3,514家,全国占比63.9%,见表3。 表3 我国主要印染地市企业数量、全国占比及所属区域

3 行业观点洞察

3.1 “印染产业向中西部转移较慢”正确

根据2021年12月28日和2023年6月30日两个时间节点的排污许可证数据,浙江、广东、江苏、福建和山东五省期间新增印染(专业染、纺织染)企业285家,在全国增量中占比77.7%。笔者关注到印染产业有向中西部转移的趋势,如广西贵港市有丰富水系,具备辐射大湾区、东盟市场的区位条件,成为承接印染产业外溢的热点地区;安徽、湖北、江西依托环境容量、服装产能带来的需求市场兴建园区发展印染,期间广西、安徽、江西、湖北净增取得排污许可证的印染主体分别为29家、24家、18家和15家,占全国增量的22.6%。其余省份直辖市总体不变。从未来短期看,中西部地区已建、在建印染园区多,在建印染项目较多,需要时间转化,仍有增长空间。整体而言,印染产业转移慢,产业布局变化不大。 3.2 “山东印染企业以棉印染为主,专业染企业占比低”正确

截止2022年底,山东省印染企业数量411家,其中棉印染精加工企业数量272家,占比62.2%;化纤印染精加工企业数量79家,针织印染企业数量10家,其他印染企业数量50家。因此,山东省印染企业以棉印染为主是正确的。此外,山东机织印染企业数量为401家,占比高达97.6%。 截止2022年底,山东省专业染企业数量222家,占比54.0%。同期印染发达省份江苏、浙江、广东、福建该数字分别为69.3%、65.6%、65.9%和75.0%,相比之下,山东省专业从事印染单一环节的企业占比低。 3.3 “浙江印染产能约占全国60%,绍兴是省内主产地”有新解读

在全国5,505家印染企业中,浙江省1,227家,占比22.3%,居第二位;江苏省1,769家,占比32.1%,居第一位;广东省951家,占比17.3%,山东省411家、河北省242家、福建省196家。尽管浙江省各级政府、产业园区、印染企业引领行业创新升级,在过去数年通过兼并、组团、分类考核施策等措施方法推动了企业单体的规模上升,但在全社会口径下,浙江省22.3%的印染企业数量占比可能难以实现全国60%的印染生产能力。 从浙江省1,227家印染企业数量的地市分布看,嘉兴421家、绍兴254家、杭州124家、湖州118家、金华106家,其中绍兴占比20.7%。单从企业数量提出质疑,绍兴20.7%的印染企业数量可能难以成为浙江省内印染产品主产地。从实际情况看,绍兴地区纺织服装产业以印染为主,产业门类和相关配套完善发达,地区纺织服装产值居全国地级市第3位,再加上专业市场的工贸互动作用,绍兴市印染产品生产+面料为主的流通综合能力非常强劲。因此,“绍兴是浙江省印染主产地”可能是当地专业市场辐射带动与汇聚周边产品资源带来的表观现象。

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| —— 作者观点仅代表本人,不代表中国纺织建设规划院立场 —— | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

010-82999990

|

|||||||||||